Geheimdienst entscheidet über Gemeinnützigkeit mit

Seit 2014 führt der deutsche Inlandsgeheimdienst Listen über Organisationen, die seiner Ansicht nach nicht gemeinnützig sein dürfen. Im vergangenen Jahr führte dies erstmals dazu, dass ein Verein seine Gemeinnützigkeit verlor. Damit umgeht die Verwaltung eine eigentlich gescheiterte gesetzliche Regelung, wie von uns veröffentlichte Dokumente zeigen.

„Ein Skandal, der das Ansehen Deutschlands beschädigt.“ Als das Berliner Finanzamt im vergangenem Jahr dem Verein der Verfolgten des Naziregimes (VVN-BdA) die Gemeinnützigkeit entzog, hagelte es Kritik vom Internationalen Auschwitz-Komitee und weiteren zivilgesellschaftlichen Organisationen. Ausgerechnet die größte antifaschistische Vereinigung Deutschlands, gegründet im Jahr 1947 von Widerstandskämpfern gegen das NS-Regime, dient aus Sicht des Staates nicht dem Gemeinwohl.

Zurückzuführen ist die Aberkennung der Gemeinnützigkeit auf den sogenannten Verfassungsschutz, der über Umwege über die Gemeinnützigkeit von Vereinen mitentscheidet. Wie unsere Recherchen zeigen, führt der Inlandsgeheimdienst auf Bundes- und Landesebene seit 2014 Listen über Vereine, die seiner Ansicht nach „extremistisch“ und damit verfassungsfeindlich sind. Im vergangenen Jahr wies das Bundesfinanzministerium mit einem Erlass alle Finanzämter in Deutschland an: Es darf kein Verein mehr den Status der Gemeinnützigkeit erhalten, der auf einer Liste des Inlandsgeheimdienstes steht. Gegenüber FragDenStaat erklärte das Ministerium, die Einschätzung des Geheimdienstes habe „auch eine gewisse steuerliche Bindungswirkung“, die aber „selbstverständlich von den zuständigen Gerichten überprüft werden kann“.

Starke Zweifel im Finanzministerium

Der VVN-BdA fiel dieser neuen Regelung zum Opfer. Angedacht war sie schon lange: Im Jahr 2012 gab es im Bundestag erste Bestrebungen, den Geheimdienst zu ermächtigen, über die Gemeinnützigkeit von Organisationen mit zu entscheiden. Dies sollte durch eine Reform des Jahressteuergesetz geregelt werden: Eine Nennung in einem Verfassungsschutzbericht sollte ausreichen, damit ein Verein nicht gemeinnützig sein könnte.

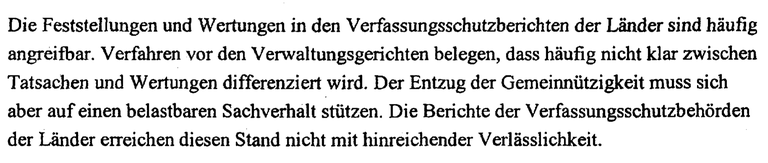

Allerdings traf dieses Vorhaben nach der Aufdeckung des NSU-Skandals nicht nur in der Bevölkerung auf Skepsis. Auch Beamte des Finanzministeriums hatten Zweifel, dass der Geheimdienst eine verlässliche Quelle ist. Dies zeigen interne Dokumente, die wir nach einer Anfrage nach dem Informationsfreiheitsgesetz veröffentlichen. Zentraler Kritikpunkt im Ministerium damals: Es sei aus den Berichten des Geheimdienstes schwer festzustellen, wann eine Gruppe als „extremistisch“ einzustufen sei. Wertungen und Tatsachen seien nicht zu unterscheiden. Eine Erwähnung in einem Verfassungsschutzbericht reiche daher nicht als Grundlage für eine Entscheidung über Gemeinnützigkeit aus. Zudem umfassten die jährlichen Berichte mehrere hunderte Seiten und seien schwer zu überblicken.

Ein Ministerialrat des Finanzministeriums zweifelt an der Aussagekraft der Verfassungsschutzberichte

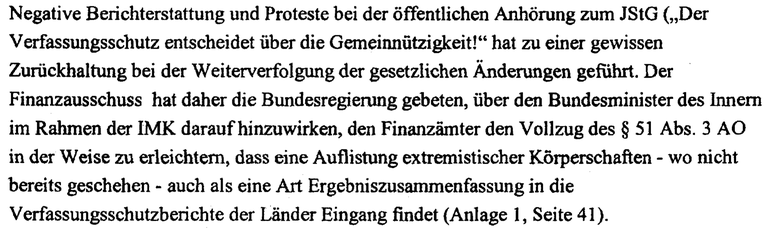

Der Vorstoß über das Jahressteuergesetz wurde daraufhin erst einmal gestoppt. Der Finanzausschuss des Bundestags wünschte sich jedoch, dass die Verfassungsschutzberichte fortan genau auflisten sollten, welche Organisationen als „extremistisch“ bewertet würden. Damit sollte die Entscheidung der Finanzämter über die Gemeinnützigkeit von Vereinen erleichtert werden.

Das sogenannte Bundesamt für Verfassungsschutz führt solche Listen in seinen Berichten schon länger – die 16 Landesämter begannen nach der Bitte des Bundestags und nach Koordination einer Arbeitsgruppe der Innenministerkonferenz im Jahr 2014 auch damit. Sie stellten im Anhang ihrer jährlichen Berichte Register mit Organisationen bereit, die sie für „extremistisch“ und damit verfassungsfeindlich halten. In Bayern enthielt das Register regelmäßig auch den VVN-BdA.

Der Finanzausschuss wünscht sich eine Auflistung von „extremistischen Köperschaften“

Die Register der angeblich „extremistischen“ Organisationen erregten über Jahre wenig Aufsehen – bis Mitte 2018 fünf Richter in München Tatsachen schufen. Der 5. Senat des Bundesfinanzhofs entschied, dass einem salafistischen Verein aufgrund der Zuschreibung als „extremistisch“ in einem Verfassungsschutzbericht die Gemeinnützigkeit entzogen werden müsse.

Das Urteil hatte Schlagkraft: Es gab nämlich dadurch dem Inlandsgeheimdienst über Umwege die Macht, ohne inhaltliche Begründung oder Beweise über die Gemeinnützigkeit von Organisationen mitzuentscheiden. Die Beweislast lag fortan nicht mehr beim Geheimdienst, sondern bei den Organisationen: Werden diese in Verfassungsschutzberichten erwähnt, müssen sie beweisen, dass die Nennung fehlerhaft ist und vor einem Verwaltungsgericht eine Streichung der Zuschreibung erwirken. Aufgrund des Urteils wies das Finanzministerium im Januar 2019 per Erlass alle Finanzämter an: Wenn ein Verein in einem Verfassungsschutzbericht als „extremistisch“ gelistet wird, ist ihm die Gemeinnützigkeit zu verwehren.

Bayern entscheidet über Berlin

Der Erlass des Finanzministeriums trifft keine Unterscheidung darüber, in welchem Bundesland ein Verein im Verfassungsschutzbericht erwähnt wurde. So kam es dazu, dass das Berliner Finanzamt 2019 dem Bundesverband des VVN-BdA die Gemeinnützigkeit entzog, obwohl er nur in Bayern als „linksextrem“ geführt wurde. Zwar beschreibt der sogenannte Verfassungsschutz Bayern den Verein im Bericht lediglich als „linksextremistisch beeinflusst“. Die Zuschreibung „extremistisch“ erfolgt ausschließlich im Register. Dies war aber offenbar ausreichend, um ihm die Gemeinnützigkeit zu entziehen. Der VVN-BdA hat gegen die Entscheidung Klage eingereicht – eine Gerichtsentscheidung steht noch aus.

Die Bundestagsabgeordnete der Linksfraktion Martina Renner kritisiert gegenüber FragDenStaat das Vorgehen der Behörden: „Es darf in der Frage Aberkennung der Gemeinnützigkeit keine schematische Prüfung anhand irgendwelcher VS-Kriterien oder Register geben.“ Vorschriften müssten so geändert werden, dass die Finanzämter eine eigenständige Prüfung vorzunehmen haben. Eine Aberkennung der Gemeinnützigkeit „auf Zuruf eines Geheimdienstes“ sei falsch.

Das Finanzministerium überarbeitet aktuell die Regelungen zu Gemeinnützigkeit. Nach ersten Berichten will es dabei politisches Engagement von Vereinen bestrafen. Dies dementierte das Ministerium jedoch.

Übrigens: Auch FragDenStaat ist gemeinnützig und spendenfinanziert. Unterstützen Sie uns im Kampf für mehr Transparenz!

→ zu den Dokumenten der Anfrage

→ zur vollständigen Analyse über die Register von Verfassungsschutzberichte.de

DM F Emser / 2013/0736907 / Emser IV C 4 - S 0170/12/10005 N). August 2013 MR Reusch 2552 RRin Emser 3231 Fax: 88 3231 1. UALIVC auf dem Dienstweg mit der Bitte um Kenntnisnahme Neuregelung des $ 51 Abs. 3 AO durch das JStG 2013; Gesprächsvorbereitung Gesprächstermin am Dienstag, den 6. August 2013, 15 Uhr im BMI 4 Anlagen Anliegend übersende ich Ihnen die Gesprächsvorbereitung für den o.g. Termin. zU. Reusch

Gemeinnützigkeit bei verfassungsfeindlichen Organisationen Aufbau der Verfassungsschutzberichte Gespräch im Bundesministernum desInnern, 6. August 2013 Hintergrund: Körperschaften, die verfassungswidrig sind, können nicht als gemeinnützig anerkannt werden. Ist eine Körperschaft in einem Verfassungsschutzbericht des Bundes oder eines Landes als extremistisch aufgeführt, da ist die Anerkennung zu versagen. Die Körperschaft muss dann diese gesetzliche Vermutung der Verfassungsfeindlichkeit widerlegen ($ 51 Absatz 3 Abgabenordnung). In allen anderen Fällen liegt die Beweislast beim Finanzamt. Im Jahressteuergesetz 2013 sollte die Formulierung der o.g. gesetzlichen Regelung angepasst werden, um die Möglichkeit der Widerlegung im Rahmen eines finanzgerichtlichen Verfahrens zu streichen und die Frage der extremistischen Ausrichtung zunächst vor den Verwaltungsgerichten klären zu lassen. Die Finanzverwaltungen der Länder können die Prüfung der extremistischen Ausrichtung nicht leisten, da sie nicht über den Zugang zu den dafür erforderlichen Erkenntnisquellen (Nachrichtendienste, etc.) verfügenDie geplante Änderung ist daher vom Bundesrat begrüßt und verfahrensseitig ergänzt worden. . Ein entsprechender Umdruck wurde durch BMF erstellt. Negative Berichterstattung und Proteste bei der öffentlichen Anhörung zum JStG („Der Verfassungsschutz entscheidet über die Gemeinnützigkeit!“ hat zu einer gewissen Zurückhaltung bei der Weiterverfolgung der gesetzlichen Änderungen geführt. Der Finanzausschuss hat daher die Bundesregierung gebeten, über den Bundesminister des Innern im Rahmen der IMK darauf hinzuwirken, den Finanzämter den Vollzug des $ 51 Abs. 3 AO in der Weise zu erleichtern, dass eine Auflistung extremistischer Körperschaften - wo nicht bereits geschehen - auch als eine Art Ergebniszusammenfassung in die Verfassungsschutzberichte der Länder Eingang findet (Anlage 1, Seite 41). Die Problematik wurde ergebnislos auf einer Sitzung der Innenminister in April 2013 erörtert. Ziele des Gespräches e BMilsoll darauf hinwirken, dass in den Verfassungsschutzberichten der Länder eine Auflistung der extremistischen Körperschaften quasi als Saldo der Erkenntnisse des Landesverfassungsschutzes erfolgt. Im Verfassungsschutzbericht des Bundes ist diese Vorgehensweise gängige Praxis(Anlage 2). Bis 2011 existierte eine solche Auflistung auch im Verfassungsschutzbericht des Landes Brandenburg (Anlage 3). Im aktuellen Verfassungsschutzbericht ist die Auflistung nicht mehr enthalten.

-3- e Es muss eine rechtssichere Lösung für extremistische Körperschaft gefunden werden. Sollte einem extremistischen Verein über Jahre die Gemeinnützigkeit zuerkannt worden sein, dann ist dies gegenüber der Öffentlichkeit schwer zu begründen oder zu rechtfertigen. Daher ist eine andere als die bisher bestehende Praxis auch im Interesse der Verfassungsschutzbehörden und letztlich auch der betroffenen Organisationen. e Die erneute Befassung auf der IMK kann auch durch bei der Vorbereitung unterstützt werden, um die Probleme der Finanzämter besser zu verdeutlichen (Teilnahme BMF!). e Es muss auch geklärt werden, welche Informationen genau Finanzämter an die Verfassungsschutzbehörden nach $ 51 Absatz 3 AO weitergeben sollen. Eine Handreichung als Ergebnis eines gemeinsamen Workshops (welche Information benötigt die Innenseite, welche Informationen hat die Finanzseite) für BMF und die oFL wäre sinnvoll, da die Frage der Zusammenarbeit im Hinblick auf das Steuergeheimnis mit den Ländern im Rahmen der AG AEAO erörtert wird. 7. zul Sacdhstte