geldwascherichtlinie-ifg-dokumente

Dieses Dokument ist Teil der Anfrage „Gesetz zur Umsetzung der Änderungsrichtlinie zur Vierten EU-Geldwäscherichtlinie“

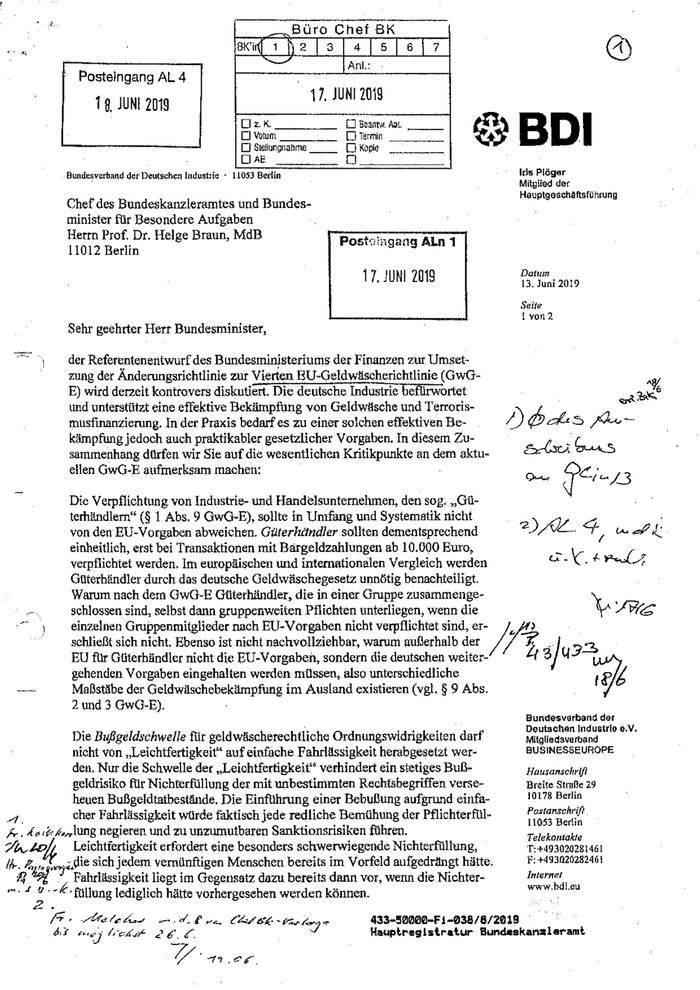

Büro Chef BK Posteingang AL 4 - BK'i~I 1 ~ 2 1 3 4 Anl.: 1 5 6 1 7 17, JUNI 2019 18, JUNI 2019 0 z. K. D Votum 0 Stellungnahme - - D Boant11. Allt D Termin □ Kopie - @BDI 0AE □ Bundesverband der Deutschen Industrie · 11053 Berhn Iris Plöger Mitglied der Hauptgeschaftsfllhrung Chef des- Bundeskanzleramtes und Bundes~ minister für Besondere Aufgaben Herrn Prof. Dr. Helge Braun, MdB Posfolngang ALn 1 11012 Berlin 17, JUNI 2019 Dat111n 13. Juni 2019 Seite l von 2 Sehr geehrter Herr Bundesminister, der Referentenentwurf des Bundesministeriums der Finanzen zur Umset~ zung der Änderungsrichtlinie zur Vielien EU-Geldwäscherichtlinie (GwG- E) wird derzeit kontrovers diskutiert. Die deutsche Industrie befÜrwortet '% tmd unterstützt eine effektive Bekämp:füng von Geldwäsche und Terroris- musfinanzienmg. In der Praxis bedarf es zu einer solchen effektiven Be- ,i) 6 d, 5 ""'"'"' ;()..,.,- kämpfung jedoch auch praktikabler gesetzlicher Vorgaben. In diesem Zu- sammenhang dOrfen wir Sie auf die wesentlichen Kritikpunkte an dem aktu- 6-wc-i ~ ellen GwG-E aufmerksam machen: Die Verpflichtung von Industrie- und Handelsunternehmen, den sog. ,.Gü- terhändlern" (§ 1 Abs. 9 GwG-E), sollte in Umfang und Systematik nicht von den EU-Vorgaben abweichen. GiJ.terhändler sollten dementsprechend einheitlich, erst bei Transaktionen mit Bargeldzahlungen ab 10.000 Euro, verpflichtet werden. Im europäischen und internationalen Vergleich werden Güterhändler durch das deutsche Geldwäschegesetz unnötig benachteiligt. Warum nach dem GwG-E Güterhändler, die in einer Gruppe zusammenge- y. schlossen sind, selbst dann gruppenweiten Pflichten unterliegen, wenn die Y" :.t?'{b einzelnen GrujJpenmitglieder nach EU-Vorgaben nicht verpflichtet sind, er-;;/./!/ schließt sich nicht. Ebenso ist nicht nachvollziehbar. warum a1.1ßerhalb der / ~ ·/ :):3 EU für Güterhändler nicht die EU-Vorgaben, sondern die deutschen weiter- "'1 '3 tl ~ gehenden Vorgaben eingehalten werden müssen, also unterschiedliche f~ ~ Maßstäbe der Geldwäschebekämpfung im Ausland existieren (vgl. § 9 Abs. 2 und 3 GwG-E). Bundesverband der Deutschen Industrie e.V. Die Bußgeldschwelle für geldwäscherechtliche Ordnungswidrigkeiten darf M!tglledsverb('lnd nicht von „Leichtfertigkeit„ auf einfache .Fahrlässigkeit herabgesetzt wer- BUSINESSEUROPE den. Nur die Schwelle der „Leichtfertigkeit" verhindert ein stetiges Buß- Haw;anschr!fl geldrisiko für Nichterfüllung der mit unbestimmten Rechtsbegriffen verse- Breite Straße 29 !0178 Berlin henen Bußgeldtatbestände. Die Einführung einer Bebußung aufgrund einfa- Postanschl'ift .--1. eher Fahrlässigkeit würde faktisch jede redliche Bemühung der Pflichterfül- 11053 Berlin ;l'~w4 h-. 4 e>:brhnlung negieren und zu unzumutbaren Sanktionsrisiken führen. Leichtfertigkeit erfordert eine besonders schwerwiegende Nichterfülh.mg, M-. ~~f"''J;ßie si.chjedem vernünftigen Menschen bereits im Vorfeld aufgedrängt hätte. Telekontakle T:+493020281461 F:+493020282461 f.f -.-i Fahrlässigkeit liegt im Gegeusatz dazu bereits dann vor, wenn die Nichter- Internet www.bdi.eu ... · J u · 'K · füllung lediglich hätte vorhergesehen werden könnena 2. F, ./W.:d,:,/'t.J--" _.. ,I_ J' ,....,__ C'd.:/6~4:_. ~c,,-_./_.J"' 433•50000-Fi-038/8/2019 Ja 1,-,..,j /,·c:,{,J,-L '4' 6'. /. . Hauptreglstratur Bundeskan=leramt ---;;;,, . '11 . C ,r

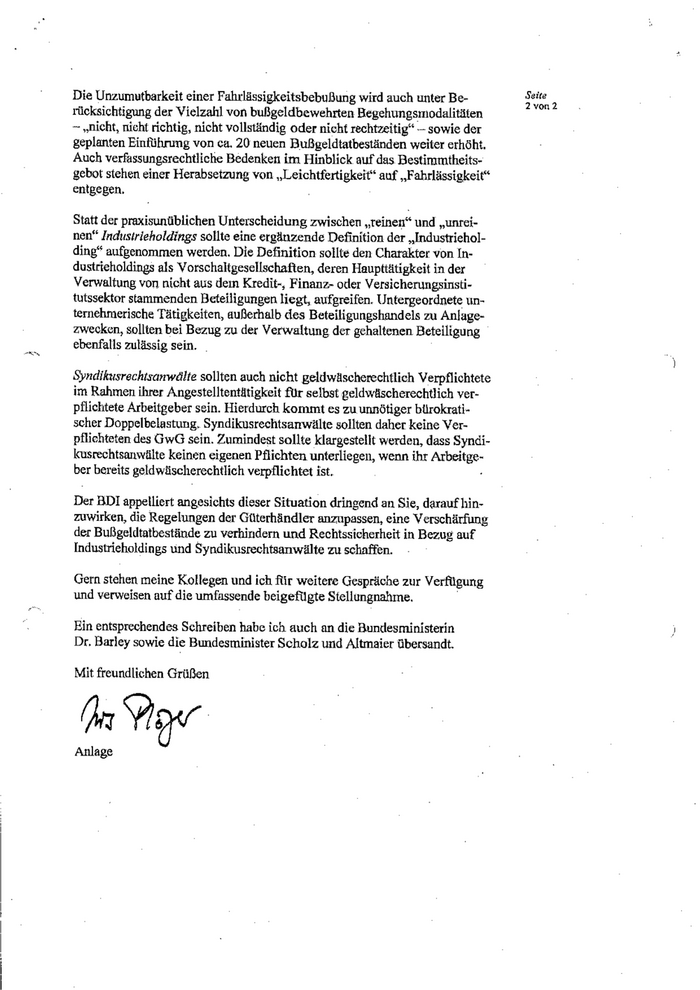

Die Unzumutbarkeit einer Fahrlässigkeitsbebußung wird auch unter Be- Seite 2 von 2 1ücksichtigung der Vielzahl von bußgeldbewehrten Begehungsmodalitäten - ,,nicht, nicht richtig, nicht vollständig oder nicht rechtzeitigH -~ sowie der geplanten Einführung von ca. 20 neuen B_ußgeldtatbeständen weiter erhöht. Auch verfassungsrechtliche Bedenken im Hinblick auf das Bestimmtheits- gebot stehen einer Herabsetzung von „Leichtfertigkeit" auf „Fahrlässigkeit" entgegen. Statt der praxiswiüblichen Unterscheidung zwischen „reinen" und „unrei- nen1' Industrieholdings sollte eine ergänzende Definition der „Industriehol- ding" aufgenommen werden. Die Definition sollte den Charakter von In- dustrieholdings als Vorschaltgesellschaften, deren Haupttätigkeit in der Verwaltung von nicht aus dem Kredit-; Finanz- oder Versicherungsinsti- tutssektor stammenden Beteiligungen liegt, aufgreifen. Untergeordnete un- ternehmerische Tätigkeiten, außerhalb des Beteiligungshandels zu Anl3ge- Z\Vecken, sollten bei Bezug zu der Verwaltung der gehaltenen Beteiligung ebenfalls zulässig sein. Syndikusrechtsanwälte sollten auch nicht geldw!lscherechtlich Verpflichtete im Rahmen ihrer Angestelltentätigkeit für selbst geldwäscherechtlich ver- pflichtete Arbeitgeber sein. Hierdurch kommt es zu unnötiger bürokrati- scher Doppelbelashmg. Syndikusrechtsanwälte sollten daher keine Ver- pflichteten des GwG sein. Zumindest sollte klargestellt werden, dass Syndi- kusrechtsanwälte keinen eigenen Pflichten unterliegen, wenn ihr Arbeitge- ber bereits geldwäscherechtlich verpflichtet ist. Der BDI appelliert angesichts dieser Situation dringend an Sie, darauf hin- zuwirken, die Regelungen der Güterhändler anzupassen, eine Verschärfung der Bußgeldtatbestände zu verhindern und Rechtssicherheit in Bezug auf Industrieholdings und Syndikusrechtsanwä1te zu schaffen. Gern stehen meine Kollegen und ich für weitere Gespräche zur Verfllgung und verweisen auf die umfassende beigefügte Stellungnahme. Ein entsprechendes Schreiben habe ich auch an die Bundesministerin Dr. Barley sowie die Bundesminister Scholz illld Altmaier übersandt. Mit freundlichen Grüßen ~'nfY Anlage

@BDI Deutsches Aktieninstitut '.'a • • Praxisnahe und effektive Geldwäscheprävention ermöglichen Zusätzliche Rechtsunsicherheit und unnötige Bürokratie für Industrieunternehmen und industrienahe Dienstleister vermeiden ) Stellung~ahme des Bundesverbands der Deutschen Industrie e.V. und des Deutschen Aktieninstituts e.V. zu dem Referentenentwurf eines Gesetzes zur Umsetzung der Änden,mgsricht!in!e tur Vierten EU~Geldwäscherichtlinie (Richtlinie {EU) 2018/843), 31. Mai 2019

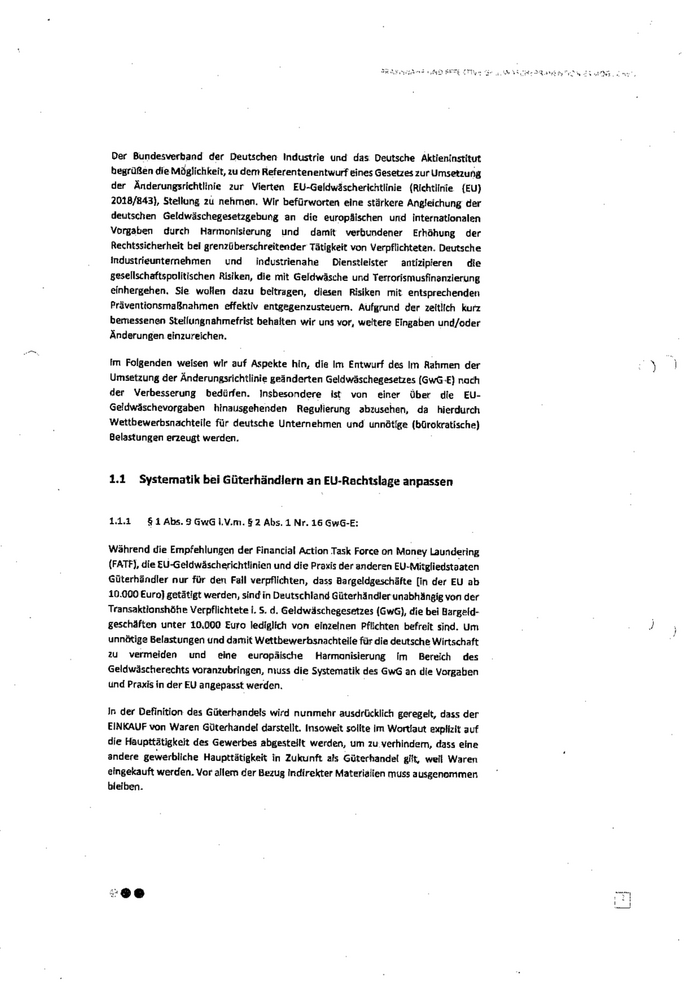

Der Bundesverband der Deutschen Industrie und das Deutsche Aktien!nst!tut begrüßen die MÖglichkeit, zu dem Referentenentwurfeines Gesetzes zur Umsetzung der Änderungsrichtlinie zur Vierten EU~Geldwl!scherichtlinie (Rl<:htHn:ie (EU) 2018/843), Stellung zu nehmen. Wir befürworten eine stärkere Angleichung der detJtschen Geldwäschegesetzgebung an die europäischen und internatlonalen Vorgaben durch Harmonisierung und damrt verbundener Erhöhung der Rechtssicherheit bei grenzüberschreitender Tätigkeit von Verpflichteten. Deutsche Industrieunternehmen und industrienahe Dienstleister antizipieren die gesellschaft.~politrschen Risiken, die mit Geldwäsche und Terrorismusfinanzierung einhergehen. Sie wollen dazu beitragen, diesen Risiken mit entsprechenden Präventionsmaßnah.men effektiv entgegenzusteuem. Aufgrund der zeitlich kurz bemessenen Stelfungnahmefrist behalten wir uns vor, weitere Eingaben und/oder Änderungen einzureichen. Im folgenden weisen wir auf Aspekte hin, die Im Entwurf des Im Rahmen der l Umsetzung der Änderungsrichtlinil;'! geänderten Geldwäschegesetzes (GwG ·E) noch der Verbesserung bedürfen. Insbesondere ist von einer Über die EU- Ge!dwäschevorgaben hinausgehenden Regulierung abzusehen, da hierdurch Wettbewerbsnachteile für deutsche Unternehmen und unnöt!ge (bürokratische) Belastungen erzeugt werden. 1.1 Systematik bei Güterhändlern an EU-Rechtslage anpassen 1.1.1 § 1 Abs. 9 GwG i.V.m. § 2 Abs.1 Nr. 16 GwG-E: Während die Empfehlungen der Flnancial Action rask Force on Money Laund~ring (FATf), die EU-Geldwäscherichtllnien und die Praids der anderen EU-Mitgliedstaaten Güterhändler nur für den Fall verpflichten, dass Bargeldgeschäfte [in der EU ab 10.000 Eurol getätigt werden, sind in Deutschland Güterhändler unabhängig von der Transaktionshöhe Verpflichtete i. S. d. Geldwäschegesetzes (GwGJ, die bei Bargeld- geschäften unter 10.000 Euro lediglich von erozetnen Pflichten befreit slnd. Um ) unnötige Belastungen und damit Wettbewerbsnachteile für die deutsche Wirtschaft zu vermeiden und eine europäische Harmonisierung rm Bereich des Geldwäscherechts voranzubringen, muss die Systematik des GwG an die Vorgaben und Praxis in der EU angepasst weiden. In der Definition des Güterhandels wird nunmehr ausdrücklich geregelt, dass der EINKAUF von Waren Güterhandel darstellt. Insoweit sollte Im Wortlaut explizit auf die Hauptt~tigkelt des Gewerbes abge.~tellt werden, um 2u verhindern, dass eine andere gewerbliche Haupttätigkeit ln Zukunft als Güterhandel gilt, weil Waren eingekauft werden. Vor allem der Bezug Indirekter Materialien muss ausgenommen bleiben.

➔ Vorschlag zu§ l' Abs. 9 GwG-E: Güterhändler im Sinne die.,;es Gesetz.es Ist, wer im Rahmen sefner Haupttätigkeit ·gewerblich Güter veräußert oder zu erwirbt, unabhängig davon, in wessen Namen oder auf wessen Rechnung und 1) dabei Barzahlungen von mindestens 10„000 Euro selbst oder durch Dritte tätigt r;der entgegennimmt oder 2) beim Handel mit Kunstgegenständen, auch als Vermittler oder Auktionator, Transaktionen im Wert von mindestens 10.000 Euro durchführt. Ebenfalls aus Gründen der europäischen Harmonisierung des Geldwäscherechts sollte darauf verzichtet werden, zwfschen Güteth.ändlern und Edelmetallhändlern zu unterscheiden. Eine solche Unterscheidung trifft die EU-Geldwäscherlchtlinle nicht. Die angl!führte Umgehung des Barg'eldgreni:werts von 10,000 Euro durch klelnteiligere Zahlungen, sogenanntes „Smurfing"1 Ist berelts als „Transaktion" im Sinne von § 1 Abs. 5 GwG erfasst und kann daher nicht von geldwäscherecht!ichen Pflichten entbinden. Andere Maßnahmen zur Sensibllisierung des Sektors müssen ausgeschöpft werden, bevor die gesamte Branche ldentlfizierungspfHchten bei Bargeldgeschäften ab einem Schwellenwert von 2.000 Euro unterworfen wird. ➔ Vorschlag: Wie bisher keine Unterscheidung einzelner Branchen im Güterhandel. 1.2 Keine von den EU-Vorgaben abweichende transaktionsschwellenunabhängig Ausdehnung des Risikomanagements auf Güterhändlergruppen 1,2.l § 4 Abs. 5 Satz. 2 GWG-E ) Der§ 4 Abs. 4 GwG (im Referenterrtwmi § 4 Abs. S GwG•E) betrifft ein Kernstück der GWG·Reform 2017, Im Güterhandel. Als Ausgleich zu der - gegenüber der EU- Geldwäscherichtlinie - nach wie vor überschießenden Verpflichtung aller Güterhändler (siehe Abschnitt 1.1) wurde geregelt, d~ss Güterhändler, die keine Transaktionen mit Barza.hlungen i. H. v. mindestens 10.000 Euro tätigen oder entgegennehmen, KEINE Pflicht zum Risikomanagement{§§ 4-9 GwG) haben. Diese PrMlegferung schließt auch § 9 GwG ein. Damit wurde {begrenzt auf den Bereich Risikomanagement) für Güterhändler bei Transaktio_nen unterhalb des Bargeldschwellen.wertes ein Gleichklang mit der EU-Geldwäscherichtlinie erreicht, In § 4 Abs. 5 Satz 2 GWG~E wird diesePrivileg!erung nunmehr unnötig eingeschränkt. Güterhändler, die Muttemnternehmen einer Gruppe sind, müs.sen demnach in

JEDEM Fallgruppenweite Pflichten (§ 9 GwG-E) durchführen, selbst wenn sie (und die Tochterunternehmen) überhaupt keine Transaktionen mft Barzahlungen tätigen. Sie müssen daher insbesondere eine gruppenweite Risikoanalyse vornehmen (§ 9 Abs.1 GwG) und auf Ihrer Basis alle Sitherungsmaßnahmen des§ 6 Abs.1 und 2 GwG durchführen, von denen sie durch§ 4 Abs. 4 GwG (§ 4 Abs. 5Sat2 1 GwG-E·) eigentlich befreit werden sollen. In den Anwendungsbereich der Vorschrift fallen daher nur noch Unternehmen, die nicht Tell einer Gruppe sind. Im Zusammenhang.mit§ 9 Abs. 3 GwG führt § 4 Abs. 5 Satz 2 GwG-E zu einer Pflicht, Im Güterhandel weltwelt deutsche GwG-Standards einzuführen, obwohl weder FATF noch die EU dies fordem {sfehe Abschnitt 1.2.2). Die Vorschrift hat keine Grundlage in der EU--Geldwäscherichtlinie. Sie verschärft die Rechtslage für GOterhä11dler in Deutsc:hhmd noch weiter Im Verhältnis zur EU• Rechtslage. Damit werden deutsche Unternehmen rm Wettbewerb mit Untemehmen aus der EU und weltweit weiter benachteiligt und der Wirtschaftsstandort Deutschland geschwächt. ➔ Vorsr:hlog: §4Abs. 5 Satz 2 GwG-E fst zu streichen. l.Z,2 § 9 Abs. 3 Satz 1 GwG-E Die Vorschrift des§ 9 Abs. 3 Satz 1 GwG~E betrifft Mutterunternehmen einer Gruppe, soweit sle gruppenwelte pflichten nach § 9 GwG durchführen müssen. Das Mutterunternehmen muss Maßnahmen treffen, um die Einhaltu_ng geldwäscherechtllcher Standards durch seine Tochtergesellschaften und Nledertassungen in Drittstaaten (also außerhalb der EU und dem EWR} sfcherzuste!len. Dies bezieht sich nicht nur auf Drittstaaten mlt hohem Geldwäsche- Risiko, sondern laut EU-Vorgaben auf alle Staaten weJ!tweit, die nicht der EU oder dem EWR angehören. Entscheidend ist dabei, ob der Mindeststandard des deutschen GwG. in dem konkreten Staat gilt. Ist dies nicht der Fall, müssen Ersatzmarfoahmen getroffen oder alternatlv die Geschäfte eingeschränkt werden. Da nach der EU-Geldwäscherichtlinie und praktisch weltweit GOterhändter nur dann Verpfllchtete sind, wenn sie Transaktionen mit Bargeld:Zah!ungen oberhalb des Schwellenwertes tätigen, ist die Rechtslage formal weltwert weniier streng als im GwG. Dementsprechend würde§ 9 Abs. 3 GwG•E alle nach dem GwG verpflichtete Mutterunternehmen zwingen, GwG-Standards in allen anderen Staaten der Welt einzuführen. Es ist aber nicht nachVOllziehbar, wieso Geschäfte mit Russland dieselbe Rechtsfolge haben soilen wie Geschäfte mit den USA,Japan oder Australien. Aus diesem Grund sollte die Anwendbarkeit der Vorschrift auf Drittstaaten mit hohem Risiko gemä!! Artikel 9 EU·Geldwäscherichtlinle begren1t werden. Abzustellen ist außerdem auf die Angemessenheit des Schuti:nlveaus nach Einschätzung Internationaler Stellen wie der FATF und nicht auf einen Vergleich mit

dem überschießenden deutschen Recht als Mindeststandard. Alternativ kommt auch die EU-Geldwäscherichtllnie als Mindeststandard in Betracht. ➔ Vorschlag zu § 9 AbS. 3 GWG-E: Verpflichtete, die Mutterunternehmen einer Gruppe sind, haben s/cheuuste/len, dass ZWelgste//en, Zweigniederlassungen und gruppen-· angehörige Unternehmen nach § 1 Absatz 16 Nummer 2 mit Sitz in einem Drittstaat mit hohem Risiko nach Artike! 9 der Rfchtlinie {EU) 2015/849 und der Änderungsrichtlinie (EUJ 2018/843 {Alternativ: in einem Drittstaat, In dem nach der Evaluierung internationaler Stellen die Anforderungen zur Verhinderung von Geldwäsche und van Terrorlsmusjinanziewng generell weniger streng sind als die Anforderungen der aktuellen EU· Geldwäschericht/inie], sicherstellen, dass Maßnahmen ergriffen werden, um mindestens das Schutzniveau der EU-Geldwäscherichtlinien zu erreichen, soweit das Recht des Drittstaats dies zulässt [Rest unverändert] Die Ausführungen gelten entsprechend für eine-Verpflichtung von gruppenangehörigen UnternE:hmen nach § 9 Abs. 4 GwG-E. 1.3 Industrieholdings eindeutig aus dem Verpflichtetenkreis des GwG herausnehmen 1.3.1 § 2 Abs.1 Nr. 6 f.V.m. § 1 Abs. 24 GwGME: Aus Sicht der deutschen Wirtschaft ist dle Absicht zu begrüßen, industrielle Holdings aus dem Anwendungsbereich des GwG herauszunehmen. Dies entsprlcht einer schon im Gesetzgebungsverfahren 2017 erhobenen Forderung, die erhebliche Rechtsunsicherheit in diesem· Bereich zu beseitigen. Die Bezeichnung urelne" Industrieholding sollte Jedoch vermieden werden. Vlelmehr sollte aus Rechtssicherheitserwägung eine klarstellende Definition von „Industrieholding" in das GwG aufgenommen werden Eine Industrieholding ist dadurch kenn.zeichnet, dass keine Beteiligungen aus dem Finanzsektor gehalten werden und Ober die Verwaltung der Gesellschaft hinaus kel111e wesentlichen operativen (unternehmerischen) Geschäftsvorgänge In der Gesellsi;haft stattfinden. Üblich ist, dass strategische oder zentrale Funktionen in Holdings wahrgenommen werden. Alternatlv kann die Definition: aFinanzuntemehmenN unter dem Gesichtspunkt der Verhältnismäßigkeit und Praxisnähe wie folgt angepasst werden.

➔ VorscMag für eine Definition der Industriehofding: Industrielle Holdinggesellschaften sind Vorschaltgesellschaften, die aus- schließJich Beteiligungen an Unternehmen außerhalb des Kreditinstitut.~-, FinonzinsUtuts- und Ve1sicherungs!nstitutssektors haften, deren Haupttatigkeitnicht im Handel mft diesen Betelligungen oder dem Erwerb von Beteiligungen zu Anlagezwecken besteht und die im Übr(gen über die mit det Verwaltung des Betei/{gungsbesitzes verbundenen Aufgaben hinaus nfcht wesentlich unternehmerisch UJtlg sind. Außerdem muss in systematischer Hinsicht darauf geachtet werden, dass lndustrleholdings nicht aufgrund der nachfolgenden Teilaspekte der Vorschrift entgegen der Absicht des Gesetzgebers doch w·ieder zum Finanzunternehmen werden. Dies ist insbesondere mit Blick auf Ziffer Nr. 5 der Vorschrtft zu befürchten, die In diesem Kontext Irreführend Ist. Der § 1 Abs. i4 GwG-E Ist daher in S','Stematischer Hinsicht so anzupassen, dass Satz 1 die Definition des Finanzunternehmens enthält. In einem neuen Sat2 2 sollte klargestellt werden, dass , industrielle Holdings generell vom Anwendungsbereich des GWG ausgenommen sind. ➔ Vorsehtag zu§ l Abs, 24 GwG-E: [Satz 1:} Finanzunternehmen Im Sinne dieses Gesetzes ist ein Unternehmen, dessen Navpttätigke!t darin besteht, 1. Beteiligungen zu erwe/'ben, zu holten oder zu veriJußern /... / 5. Unternehmen über d!e Kapitalstruktur, d!e lndustrleile Strategie und die damit verbund1::nen Fragen zu beraten sowie bei Zusammensch/Ossen und übernahmen von Unternehmen diese Unternehmen zu bemten und Ihnen Dienstleistungen anzubieten oder ... [ ] [Sat'z 2:] Keine F!nanzuntemehmen im 5/nn des Satzes 1 sind lndustrieh afdings. 1.4 Syndikusrechtsanwälte aus dem Kreis der GwG~Verpffü:hteten herausnehmen 1-4.1 § 2 Abs.1 Nr.10 I.V.m. § 6 Abs. 3 GWG-E Sowohl die Bundesrechtsanwaltskammer als auch. die lokalen RechtsanWalts.- kammem vertreten neuerdings die Ansteht, di!SS (zugelassene) Syndikus- rechtsanwälte Verpflichtete nach § 2 Abs. 1 Nr. 10 GwG sind, sofern sie an

Geschäften des Arbeitsgebers mitwirken, die bei freien Rechtsanwälten Kataloggeschäfte im Sinne der Vorschrift darstellen. Dabei geht es vornehmlich um gesellschaftsrechtliche Vorgänge bzw, M&A, Immobiliengeschäfte, Finanzgeschäfte und- mit der vorgesehenen Änderung des GwG- auch um die steuerl!che Beratung. Pelz/Schorn {NJW 2018, 1351ft) führen hierzu aus, dass sowohl nach den Empfehlungen der FATF als auch nach den Vorschriften der EU- Geldwäscherichtlinien In hause-Anwälte NICHT zum Kreis der Verpflichteten zählen. Dies entspricht auch, soweit bekannt, der PraXJs In der wert überwiegenden Mehrzahl der EU-Mitgliedstaaten. Es gibt auch keinen Hinweis, dass der deutsche Gesetzgeber jemals die Einbeziehung der lnhouse-Anwälte beabsichtigt hätte, weder Im Rahmen der GwG-Novelle 2017 noch bei Schaffung des Syndikusrechtsanwalts 2016. Die Anwendung des GwG auf Syndikusrechtsanwälte führt zu einer Vielzahl von Praxisproblemem und Konflikten im Arbeitsverhältnis (Krals, CCZ 2019, 96ff). Ausgehend von der Interpretation der Kammern mOssen Syndikusrechtsanwälte eine eigene Risikoanalyse durchführen (§ 5 GwG), GeldwäSthe-Cornpllance betreiben {§ 6 GWG), gegebenenfalls Identifizierungen (Sorgfaltspflichten, § 10-15 GwG) und gegebenenfalls ohne Rücksicht auf die Pflichten des Arbei~sgebers Verdachtsmeldungen In Bezug auf Geschäftsvorgänge des Arbeitsgebers durchführen {§ 43 Abs.1 GwG). Sei Arbeitgebern, die selbst Verpflichtete sind, rohrt die Auslegung zu einer praxisfernen Überfappuns von Pflichten des (im GwG gegebenenfalls privilegierten) Arbeitgebers mit denen des (nicht privilegierten) Syndikusrechtsanwalts. Bei Arbeitgebern, die selbst nicht Verpflichtete sind, führt die Auslegung entgegen § 2 Abs. 1 GwG zu geldwäscherechtlichen Pflichten ohne klare Rechtsrundlage. Bedeutung hat dies auch und gerade mit Blick auf die im Referentenentwurf geplante Ausweitung des § 2 Abs. 1 Nr. 10 GwG-E durch den Buchstaben c) auf Rechtsanwälte, die steuerliche Beratungslefstungen erbringen. Denn Steuerberaterkammern gehen bei angestellten Syndikussteuerberatern davon aus, dass diese nicht auf Basis eines Mandats täti~ sind {sondern auf Basis eines Arbeltsvertrags) und daher nlcht Verpflichtete s!nd. Die Einbeziehung der Syndlkusrechtsanwälte, die Ihren ArPeitgeber im Bereich Steuerrecht beraten, führt daher entgegen der Absicht des Gesetzgebers gerade zu einer Ungleichbehandlung von Syndikussteuerberatern und Syndikusrechtsanwälte, die Ihren Arbeitgeber im Steuerrecht beraten. Die Bundesrecht;anwaltskammer hat sich in Gesprächen offen gezeigt für dJE: Problematik, aber auf eine Lösung im Rahn1~.n der GwG-Vorsthrift~n verwle~en. Das GwG muss daher um eine Klarstellung ergänzt werden, dass Syndikusrechtsanwälte nicht zu dem von § 2 Abs. 1 Nt .10 GwG~E erfassten Kreis vqn Berufsträgern zählen. Mit Blick aoch auf § 6 Abs. 3 GwG-E sollte deshalb klargestellt werden, dass insbesondere Syndlkusrechtsanwälte und lnhouse~Steuerberater nur dann als

Verpfllchtete ge!ten und geldwäscherechtliche Ptlfchten zu erfüllen haben, soweit sie selbständig bzw. freiberufllch tätig slnd, jedoch nicht Im Rahmen Ihrer Tätigkeit im Angestelltenverhältnis, ➔ Vorschlag zur Ergänzung von § 2 Abs. 1 GWG-E: Soweit Syndlkusrechtsanwälte oder Syndikussteuerberater ihre berufliche Tätig.'aHt als Angestellte einli'S nicht berufsrecht!ich geprägten Unternehmens ausüben, sind sie nicht Verpflichtete nach diesem Gesetz. 1.5 Strengere Bußgeldvorschriften sind unverhältnismäßig 1.5.1 § S6 Abs. 1 GwG-E 1 Der Gesetzentwurf sieht vor, die Haftungsschwelle für Bußgelder für alle Im Gesetz geregelten Ordnungswidrigkeitentatbestände von Leichtfertigkeit auf Fahrfässfgkeit abzusenken, Gleichzeitig w'erden fast 20 n~ue Ordnungswidrlgkeitentatbestände In das GwG eingefügt. Die Gesamtzahl der ördnungswidr!gkeitentatbestände erhöht sich so auf über 80 (!). Unter Berücksichtigung der jeweils vier Begehungs- modalitäten (unicht", ,,nicht richtign, ,.nicht vollständig" oder „nicht rectitzeitlg") bestehen dann mehr als 320 Mögllchke!ten einen Bußgeldtat bestand des GwG durch einfache Fahrlässlgkelt zu verwirklichen. Dabei handelt es sich um eine Vielzahl unbestimmter Rechtsbegriffe, deren Auslegung - gerade Im Bereich des Güterhandels - weder von der Rechtsprechung noch durch Verwaltungsentscheidungen oder die Literatur hinreichend konkretisiert sind. Art, Inhalt und Umfang des Begriffs „Industrieholding" sei nur beispielhaft genannt. Vor diesem Hintergrund erscheint es nach i-echtstaattichen Grundsätzen unverhältnismäßig, einen einfachen FahrlässigkeitsmaBstab gelten zu lassen, Die vorgesehene Anderung würde deshalb eine er'hebliche Ausweitung des Risikos für die Verpflichteten bedeuten. Bereits lm Gesetzge"bungsverfahren 20i7 wurde anfangs noch eine Fahrlässigkeitshaftung erwogen, zuletzt aber davon abgesehen. Es besteht insoweit keine Vorgabe der EU zur Absenkung der Haftungsschwelle, Darüber hinaus liegen· keinerlei empirische oder andere Hinweise vor, dass die bisherige Haftungsschwelle eine effektiVflc Aufsicht erschwert oder unmöglich macht. Die in§ 56 Abs. 1 GwG-E geplante Änderung würde bewirken, dass weite Teile der deutschen Wirtschaft, Im Finanz- wie im Nichtfinanzsektor, die sich intensiv um die Anwendung und Umsetzung der vielfaCh aus· u-nbestlmniten Rechtsbegriffen bestehenden Vorgaben des G,;.,G bemühen, faktisch ins Unrecht gesetzt werdtm. Die Maßnahmen zur rechtskonformen Umsetzllng und Anwendung der Vorgaben des GwG werden negiert, da diese lm Hinbl!Ck auf die j~elllge wlrtschaftliche Tätigkeit individuell erfolgen muss, die unbestimmten Rechtsbegriffe des GwG erlauben Jedoch stets abweichende-Interpretation Im Hinblick auf den konkret einzuhaltenden