Kanzleramt Kali Akte 2, B136-48270

Dieses Dokument ist Teil der Anfrage „Ifg-Anfrage: Aktenzeichen 432- 621 02 Ka 66, Kali-Fusion“

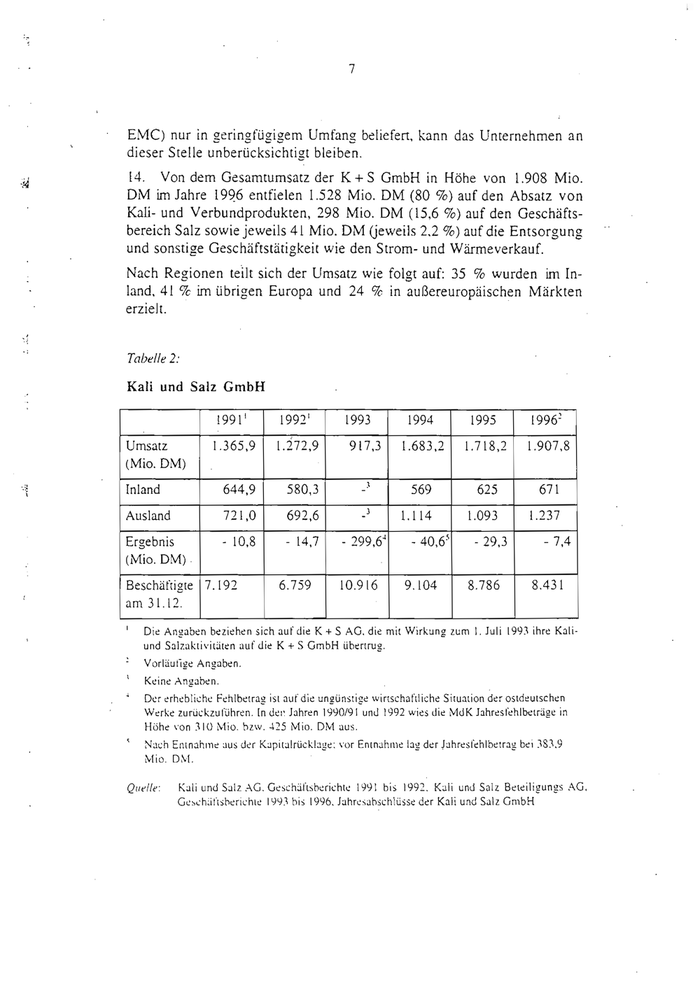

EMC) nur in geringfügigem Umfangbeliefert, kann das Unternehmen an dieser Stelle unberücksichtigt bleiben. I4. Von dem Gesamtumsatz der K+S GmbH in Höhe von 1.908 Mio. DM im Jahre 1996 entfielen 1.528 Mio. DM (80 %) auf den Absatz von Kali- und Verbundprodukten, 298 Mio. DM (15,6 %) auf den Geschäfts- bereich Salz sowie jeweils 41 Mio. DM (jeweils 2,2 %) auf die Entsorgung und sonstige Geschäftstätigkeit wie den Strom- und Wärmeverkauf. Nach Regionen teilt sich der Umsatz wie folgt auf: 35 % wurden im In- land, 41 % im übrigen Europa und 24 % in außereuropäischen Märkten erzielt. Tabelle 2: Kali und Salz GmbH 199]! 1992' 1993 | Umsatz 1.365,9 1.272,9 9173| (Mio. DM) 1994 1995 996° 1.683,2 1.718,2 1.907,8 Ä Inland 644,9 580,3 _! 569 625 671 Ausland 721,0 692,6 -’ 1.114 1.093 1.237 Ergebnis - 10,8 -14,7| - 299,6, -40,6°) -29,3 - 7,4 (Mio. DM): | Beschäftigte 7.192 6.759 10.916 9.104 8.786 8.431 am 31.12. ' Die Angaben beziehen sich auf die K+ S AG, die mit Wirkung zum |. Juli 1993 ihre Kali- und Salzaktivitäten auf die K+ S GmbH übertrug. Vorläufige Angaben. Keine Angaben. Der erhebliche Fehlbetrag st auf die ungünstige wirtschaftliche Situation der ostdeutschen Werke zurückzuführen. In den Jahren 1990/91 und 1992 wies die MdK Jahrestehlbeträge n Höhe von 310 Mio. bzw. 425 Mio. DMaus. Nach Entnahme aus der Kapitalrücklage: vor Entnahme lag der Jahrestehlbetrag bei 383,9 Mio. DM. Quelle: Kali und Salz AG. Geschäftsberichte 1991 bis 1992. Kal Geschäftsberichte 19923 bis 1996, Jahresabschlüsse der Kal und Salz Beteiligungs AG, und Salz GmbH

IIl. 15. Die Entscheidung des Bundeskartellamtes Die BASF und PCS haben am 9. Oktober 1996 folgendes Zusam- menschlußvorhaben angemeldet: PCS erwirbt von der zur BASF-Gruppe gehörenden Guano-Werke GmbH 2.550.000 Aktien im Nennwert von je 50,00 DM (entspricht 51 %) am Grundkapital der K+S AG. Das Bundes- kartellamt hat das Vorhaben mit Beschluß vom 27. Februar 1997 gemäß $ 24 Abs. 2 Satz 1 GWBin Verbindung mit $ 24 Abs. | untersagt. Das Amt geht davon aus, daß die marktbeherrschende Stellung der K+S GmbH auf dem deutschen Markt für landwirtschaftlich genutztes Kali durch die Fusion mit PCS verstärkt wird. l. Marktabgrenzung 16. Kali st ein Sammelbegriff für natürlich vorkommende Kalisalze, die in verarbeiteter Form unter anderem in der Landwirtschaft als Düngesalze verwendet werden. Haupibestandteil der Kalisalze ist das chemische Ele- ment Kalium, welches neben Stickstoff und Phosphat für Pflanzen le- bensnotwendig ist. Kalium kann nicht durch andere Substanzen ersetzt ü werden. 17. Kali wird überwiegend als Einzel- oder Mehrnährstoffdünger in der Landwirtschaft verwendet. Die Kaliumkonzentration liegt dabei zwischen 25 und 62 %. Bei höheren Konzentrationsgraden findet es zudem als In- dustriekali n der Metallindustrie sowe in der Farb- und Waschmittelindu- strie Verwendung. 18. Industriekali und Kali für die Landwirtschaft bilden aufgrund der Unterschiede n der Beschaffenheit, beim Verwendungszweck, beim Ab- nehmerkreis und bei der Preisentwicklung jeweils getrennte Märkte. Der Markt „Kali für die Landwirtschaft umfaßt die Produktion und den Ver- trieb von Kali als Einzeldünger und Kal als Bestandteil von Mehrnähr- stoffdüngern.* Abnehmer sind die landwirtschaftlichen Genossenschaften und der private Landhandel bzw. die Hersteller von Mehrnährstoffdün- = Die vom Bundeskartellamt festgestellte sachliche Marktaberenzung entspricht derjenigen der Europäischen Kommission in dem Vertuhren Kal + Salz/MdK/Treuhandansualt. Vel. Ent- scheidung der Kommission vom I+. Dezember 1993 in einem Verfahren nach der Verordnung (EWG) Nr. 406489 des Rates, ABI. Nr. L 186/38 vom 2L. Juli 1994, hier: Rdz. 12 ff.

gern. Zwischen beiden Produktvarianten existieren keine grundlegenden - Unterschiede bei der chemisch-physikalischen Zusammensetzung. Aus Sicht der Nachfrager sind die verschiedenen Kalisorten (Kali 40, Kali 60, Kornkali, Patentkali u. ä.) grundsätzlich austauschbar. Von seiten der An- bieter ist die Umstellungsflexibilität bei der Produktion hoch. 19. Die Produktion und der Vertrieb von Mehrnährstoffdüngern gehört nicht zum sachlich relevanten Markt. Aus Sicht der Nachfrager sind sie weder mit Kali-Einzeldünger noch mit kombiniert aufgebrachten spezifi- schen Nährstoffkombinationen von Stickstoff, Phosphat und Kalium aus- tauschbar. Umgekehrt kann auch Kali-Einzeldünger nicht generell durch Mehrnährstoffdünger ersetzt werden. Für diese Abgrenzung spricht nach Auffassung des Amtes, daß je nach Bodenbeschaffenheit, Pflanzenkultur und Witterungsbedingungen eine gezielte Kombination der einzelnen Nährstoffe notwendig ist. Hinzu kommt, daß Düngemittelvorschriften eine Überdüngung mit Stickstoff und Phosphatverbieten. 20. Räumlich relevant ist der Markt der Bundesrepublik Deutschland. Außer m Inland liegen die wichtigsten wirtschaftlich genutzten Kalvor- kommen in Kanada, Rußland, Weißrußland, Frankreich, Israel, Jordanien, Spanien, Großbritannien und USA. Trotz vergleichsweise hoher inländ- . scher Produktionskosten, die vornehmlich auf die Tiefe und starke Fal- tung der Kalvorkommen zurückzuführen sind, finden Importe lediglich in einem geringen Umfang statt. Die Ursache dafür ist zum einen die starke Bindung der deutschen Abnehmer an die inländischen Lieferanten. Dies wiederum entspricht ihrer starken Präferenz für das nur in Deutschland vorkommende magnesiumhaltige Kali. Darüber hinaus existieren jahr- zehntelange Kundenbeziehungen und der Vorteil einer hohen Lieferzu- verlässigkeit, die insbesondere bei nur sporadisch auf dem deutschen Markt auftretenden Anbietern bisher nicht gewährleistet ist. Die Mög- lichkeiten russischer und weißrussischer Kalilieferungen n die Europät- sche Gemeinschaft werden zudem durch Antidumping-Zölle beeinträch- tigt. Das Bundeskartellamt mißt diesen Faktoren - wie bereits die Europäl- sche Kommission in ihrem Verfahren Kal de + Salz/MdK/Treuhandanstalt - Qualität von Marktzutrittsschranken zu. 2. Murktbeherrschung 2l. Die K+S GmbHist seit der im Jahre 1993 vollzogenen Fusion der damaligen K+S AG mit der Mitteldeutschen Kali AG (MdK) einziger in-

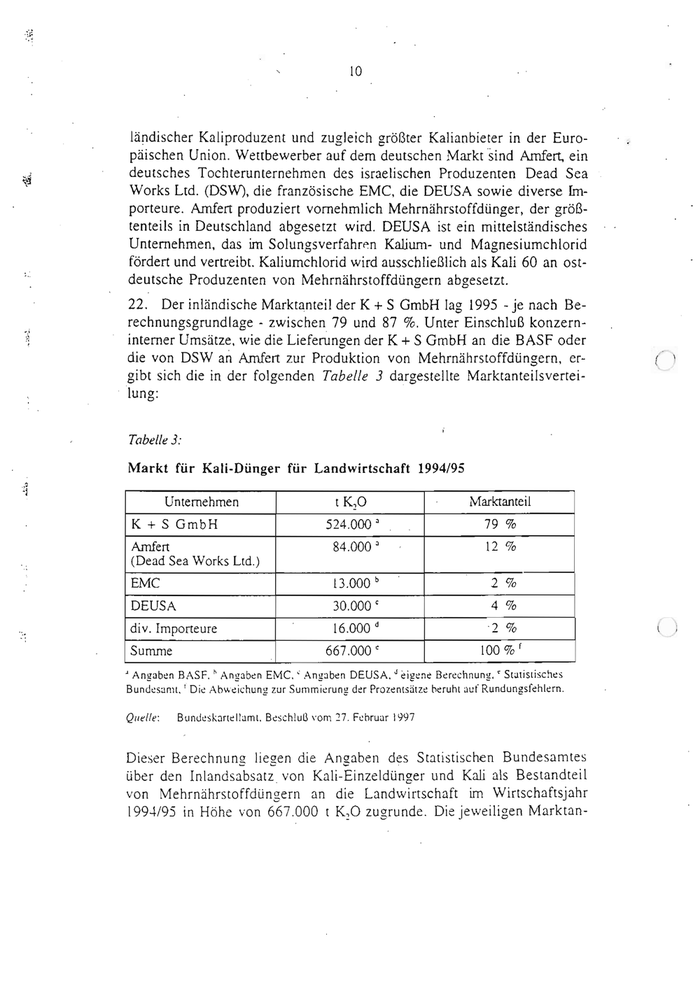

ländischer Kaliproduzent und zugleich größter Kalianbieter in der Euro- päischen Union. Wettbewerber auf dem deutschen Markt sind Amfert, ein deutsches Tochterunternehmen des israelischen Produzenten Dead Sea Works Ltd. (DSW), die französische EMC, die DEUSA sowie diverse Im- porteure. Amfert produziert vornehmlich Mehrnährstoffdünger, der größ- tenteils in Deutschland abgesetzt wird. DEUSA ist ein mittelständisches Unternehmen, das im Solungsverfahren Kalium- und Magnesiumchlorid fördert und vertreibt. Kaliumchlorid wird ausschließlich als Kali 60 an ost- deutsche Produzenten von Mehrnährstoffdüngern abgesetzt. 22. Der inländische Marktanteil der K+S GmbHlag 1995 - je nach Be- rechnungsgrundlage - zwischen 79 und 87 %. Unter Einschluß konzern- interner Umsätze, wie die Lieferungen der K+S GmbH an die BASF oder die von DSW an Amfert zur Produktion von Mehrnährstoffdüngern, er- gibt sch die in der folgenden Tabelle 3 dargestellte Marktanteilsvertei- “lung: Tabelle 3: Markt für Kali-Dünger für Landwirtschaft 1994/95 Unternehmen tK,O K+S GmbH ' Marktanteil 524.000° 79 % Amfert (Dead Sea Works Ltd.) 84.000° 12 % EMC 13.000° DEUSA 30.000 ° 4 % 16.000 * 2% div. Importeure Summe | 667.000 ° 2% 100 % ' * Angaben BASF. " Angaben EMC., ‘ Anzaben DEUSA, “eigene Berechnung, * Statistisches Bundesant.' Quelle: Die Abweichung zur Summierung der Prozentsätze beruht auf Rundungsfehlern. Bundeskartellamt. Beschluß vom 27. Februar 1997 Dieser Berechnung liegen die Angaben des Statistischen Bundesamtes über den Inlandsabsatz von Kali-Einzeldünger und Kali als Bestandteil von Mehrnährstoffdünsern an die Landwirtschaft im Wirtschaftsjahr 1994/95 in Höhe von 667.000 t K,O zugrunde. Die jeweiligen Marktan-

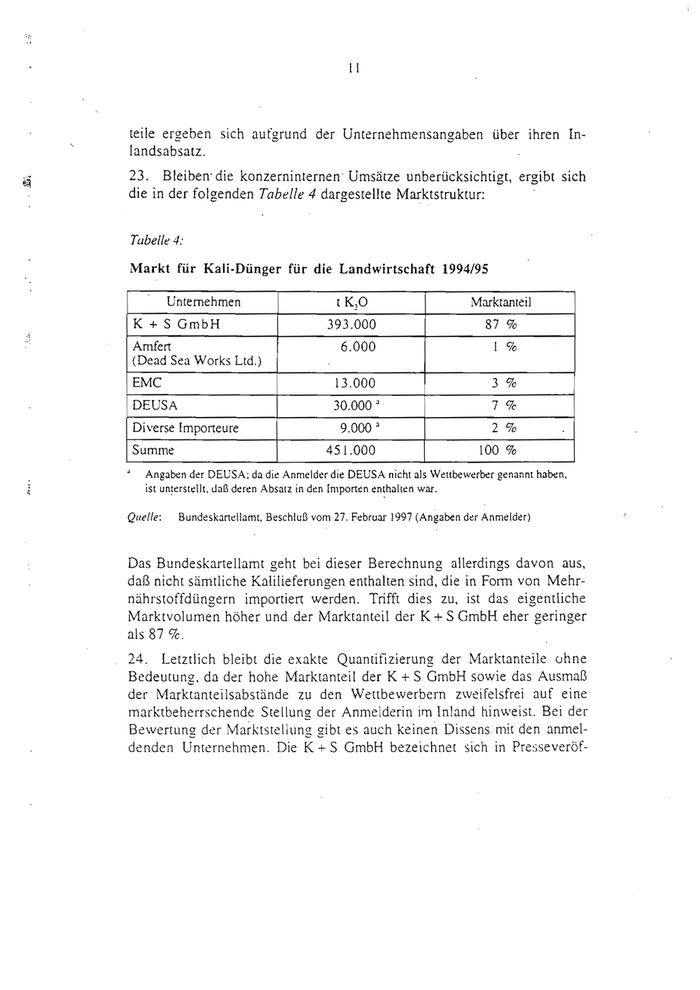

fl teile ergeben sich aufgrund der Unternehmensangaben über ihren In- landsabsatz. 23. de Bleiben’ die konzerninternen Umsätze unberücksichtigt, ergibt sich in der folgenden Tabelle 4 dargestellte Marktstruktur: Tubelle 4: Markt für Kali-Dünger für die Landwirtschaft 1994/95 Untemehmen K+S GmbH Amfert tK,O Marktanteil 393.000 87% 6.000 1% (Dead Sea Works Ltd.) EMC 13.000 DEUSA Diverse Importeure Summe “ | 3 % 30.000 ° 7% 9.000 ° 2% 451.000 100 % Angaben der DEUSA; da die Anmelder die DEUSA nicht als Wettbewerber genannt haben, ist unterstellt, daß deren Absatz n den [mporten enthalten war, Quelle: Bundeskartellamt, Beschluß vom 27. Februar 1997 (Angaben der Anmelder) Das Bundeskartellamt geht bei dieser Berechnung allerdings davon aus, daß nicht sämtliche Kalilieferungen enthalten sind, die in Form von Mehr- nährstoffdüngern importiert werden. Trifft dies zu, st das eigentliche Marktvolumen höher und der Marktanteil der K+S GmbH eher geringer als 87 %. 24. Letztlich bleibt die exakte Quantifizierung der Marktanteile ohne Bedeutung, da der hohe Marktanteil der K+S GmbH sowie das Ausmaß der Marktanteilsabstände zu den Wettbewerbern zweifelsfrei auf eine marktbeherrschende Stellung der Anmelderin im Inland hinweist. Bei der Bewertung der Marktstellung gibt es auch keinen Dissens mit den anmel- denden Unternehmen. Die K+S GmbH bezeichnet sich in Presseveröf-

fentlichungen selbst als Quasi-Monopolistin mit einem Marktanteil von 95 % beim Inlandsabsatz von Kali-Einzeldünger. | 3. Verstärkungswirkungen 25. Die marktbeherrschende Stellung der K+S GmbH auf dem deut- schen Kal-Markt wird nach Auffassung .des Bundeskartellamtes durch den Zusammenschluß mit PCS n vierfacher Weise verstärkt: -- durch die Erhöhung des Abwehrpotentials gegenüber tatsächlichen und potentiellen Wettbewerbern infolge der Verbindung mit dem weltweit größten Kaliproduzenten PCS, - durch den Wegfall des potentiellen Wettbewerbers PCS,. - durch die Vergrößerung der Preissetzungsspielräume der K+S GmbH nach Einbindung in die für den Weltmarkt maßgebliche Preispolitik von PCS, - durch die Verminderung des Wettbewerbspotentials von EMC auf dem deutschen Markt infolge der mit der Fusion einhergehenden Beteili- , gung von PCS an a dem kanadischen Gemeinschaftsunternehmen Pota- can. 3.1 Erhöhung des Abwehrpotentials 26. Durch die Fusion würden die Ressourcen und Wettbewerbspoten- tale der K+S GmbH und des weltweit größten Kaliproduzenten PCS zusammengefaßt. Damit einher ginge ein erhöhter Abschreckungs- und Entmutigungseffekt für potentielle und aktuelle Wettbewerber auf dem deutschen Kali-Markt. Die bestehende marktbeherrschende Stellung der K+S GmbH würde über das gegenwärtige Ausmaß hinaus zusätzlich abgesichert. 27. PCS verfügt nach den Ermittlungen des Bundeskartellamtes über einen Anteil von 24 9e an den Weltkalikapazitäten (vgl. Tabelle 5). Als wichtigstes Mitglied des kanadischen Exportkartells Canpotex beeinflußt ° Süddeutsche Zeitung vom 17. Januar 1997: Berliner Zeitung vom %. Februar 1997 (zitiert nach dem Beschluß des Bundeskartellanttes vom 27. Februar 1997).

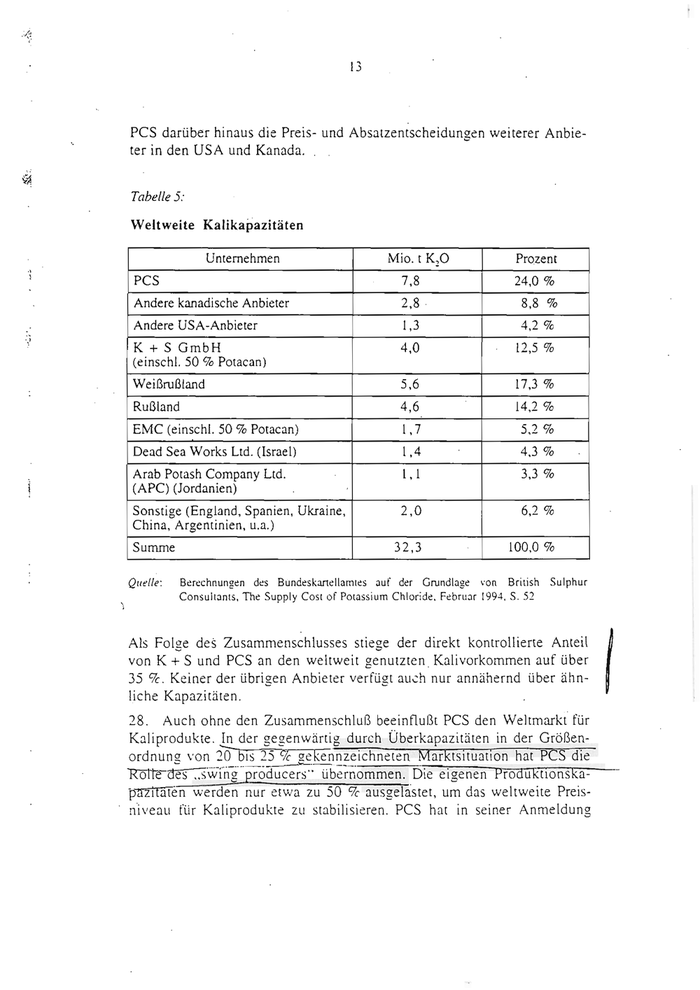

PCS darüber hinaus die Preis- und Absatzentscheidungen weiterer Anbie- terin den USA und Kanada. 4 Tabelle 5: Weltweite Kalikapazitäten Unternehmen Mio.t K,O PCS Ä Prozent 7,8 24,0 % Andere kanadische Anbieter 2,8- 8,8% Andere USA-Anbieter l,3 42% K+S GmbH (einschl. SO % Potacan) 4,0 12,5% Weißrußland 5,6 17,3 % Rußland 4,6 EMC(einschl. 50 % Potacan) |7 5,2 % Dead Sea Works Ltd. (Israel) 1,4 43% Arab Potash Company Ltd. (APC) (Jordanien) l,1 3,3 % Sonstige (England, Spanien, Ukraine, China, Argentinien, u.a.) 2,0 6,2% 32,3 100,0 % Summe Quelle: | 14,2 % Berechnungen des Bündeskartellamtes auf der Grundlage von British Sulphur Consultants, The Supply Cost of Potassium Chloride, Februar 1994, S. 52 Als Folge des Zusammenschlusses stiege der direkt kontrollierte Anteil von K+S und PCS an den weltweit genutzten Kalivorkommen auf über 35 %. Keiner der übrigen Anbieter verfügt auch nur annähernd über ähn- liche Kapazitäten. 28. Auch ohne den Zusammenschluß beeinflußt PCS den Weltmarktfür Kaliprodukte. In der gegenwärtig durch Überkapazitäten in der Größen- Rn EEE g “ ” T T . ordnung von 20 bis 25 % gekennzeichneten Marktsituation hat PCS die Role des swing producers' übernommen. Die eigenen Produktionska- — 5 „ . pazitäten werden nur etwa zu 50 % ausgelastet, um das weltweite Preis- “niveau für Kaliprodukte zu stabilisieren. PCS hat in seiner Anmeldung

14 darauf verwiesen, diese Rolle einnehmen zu müssen, da eine Ausweitung der Kapazitätsauslastung einen weltweiten Preisverfall zur Folge hätte. Das Bundeskartellamt wertet dieses Verhalten nicht als Reaktion auf vor- gegebene Marktbedingungen, sondern als aktive Einflußnahme auf den Weltmarkt. 29. | Zugleich ist die Kostenstruktur von PCS auf Grund der geolosi- schen Abbauverhältnisse in Kanada so günstig, daß sie jederzeit in der Lage ist, das „orderly marketing” weltweit und damit auch in Deutsch- land zu garantieren.* Jeder Versuch eines Wettbewerbers, die Marktstruk- turen ineinem Absatzgebiet zu seinen Gunsten zu verändern, würde Ge- genreaktionen in Form von disziplinierenden Niedrigpreisstrategien sei- tens PCS herausfordern. Keiner der weltweit existierenden Anbieter ver- fügt über ähnliche Kostenstrukturen in Verbindung mit den Kapazitäten, um den zu erwartenden Reaktionen von PCS langfristig standhalten zu können. Eintrittswillige ausländische Wettbewerber würden allein schon durch die Präsenz von PCS auf dem deutschen Markt abgeschreckt. Dies gilt bei einer Unternehmensverbindung zwischen dem Weltmarktführer und dem inländischen Marktbeherrscher um so mehr. 3.2 Wegfall des potentiellen Wertbewerbers PCS 30. Durch den Zusammenschluß scheidet mit PCS ein bedeutender po- tentieller Wettbewerber auf dem deutschen Kalimarkt aus. Entgegen dem Vortrag von * K+S ist PCS nach Auffassung des Bundeskartellamtes Im Vergleich zu den kanadischen liegen die deutschen Kalivorkommen erheblich tiefer und sind stark gefaltet, was die Kosten der Kaligewinnung wesentlich beeinflußt. Die deutschen Vorkommen enthalten zudem einen geringeren Anteil an Kaliumchlorid und sind dementspre- chend weniger ergiebig. Andererseits enthalten deutsche Vorkommen, anders als die übrigen weltweit genutzten Vorkommen, das Mineral Kieserit und damit Magnesium. Dies erfordert aufwendisere und kostenintensivere Produktions- und Autbereitungsverfahren. führt aber ande- rerseils zu einem umfangreicheren Produktspektrum. Günstigere Produktionskosten als PCS haben die israelische DSWund die jordanische APC, da sie Kalisalze durch Verdunstung aus dem Toten Meer gewinnen. Ihre geringen Kapazitäten. die gegenwärtig bereits fast vollstän- dig ausgelastet sind. reichen jedoch nicht aus. um Wettbewerbsvorstöße n weitere Absatzge- biete zu unternehmen. Die russischen und weißrussischen Anbieter sind mangels Lieferzuver- lässiekeit und - im Bereich der EU - wegen der Antidumping-Zölle nicht n haft Marktanteile zu gewinnen. der Lage. dauer-

grundsätzlich in der Lage, den deutschen Markt zu bedienen.® Für Kali- produkte aus Kanada bestehen weder rechtliche noch sonstige Marktzu- trittsschranken. Ebensowenig existieren langfristige Abnahmevereinba- Bi rungen zwischen K+S und deren Abnehmer, die einem Marktzutritt entgegenstehen könnten. Weder die Anforderungen der Abnehmer an die Lieferzuverlässigkeit noch deren Präferenz für das nur in Deutschland vorkommende magnesiumhaltige Kali stellen für PCS unüberwindliche Zutrittsschranken dar. Magnesium kann von der Landwirtschaft entwe- der n anderer Form isoliert aufgebracht werden oder von den Dünger- produzenten ohne größeren Aufwand beigemischt werden. 3l. Die Auffassung des Bundeskartellamtes wird durch eine Befragung von Abnehmern gestützt, die zu zwei Dritteln erklärten, Kali grundsätzlich auch bei anderen Anbietern beziehen zu können. Dafür spricht auch, daß kanadisches Kali in der Vergangenheit bereits mehrfach nach Deutsch- land geliefert wurde und daß Canpotex gegenwärtig europäische Nach- barstaaten wie Frankreich und die Benelux-Staaten beliefert. 32. Marktzutritte auf den deutschen Markt sind nicht nur eine theoreti- sche Möglichkeit, sondern haben seit den ersten kanadischen Importen im Jahre 1986 auch stattgefunden. Seit 1987/88 erfolgen zusätzlich Importe ® RKu von nicht magnesiumhaltigem Kali aus Israel und Großbritannien, was zu erheblichen Preissenkungen für alle kalihaltigen Düngemittel, einschließ- lich des magnesiumhaltigen Kalidüngers, in Deutschland geführt hat. Dem stehen auch nicht die hohen Transportkosten entgegen, die m Falle ka- nadischer Importe durch die wesentlich niedrigeren Produktionskosten mindestens ausgeglichen werden. Bestätigt wird dies schließlich durch den Marktzutritt der französischen EMC in Deutschland, die nach einer Studie des Marktforschungsinstituts British Sulphur Consultants die höchsten Lieferkosten für Kali auf dem deutschen Markt hat. Zum ge- genwärtigen deutschen Preisniveau von rund 257 DM pro Tonne Kal- umchlorid sind die französischen Importe immer noch - wenn auch den Berechnungen der Studie zufolge knapp - wettbewerbsfähig. ° Noch im Zusammenschlußvertahren Kali-+ Salz MdK/Treuhand wurde diese Auffassung des Bundeskartellamtes auch von der damaligen K + S gegenüber der Europäischen Kommission vertreten. Vel. Schreiben der K+S an die Kommission vom 13. Juli 1993 (zitiert nach den Verfahrensunterlagen des Bundeskartellamtes). 6 Val. British Sulphur Consultants, The German Potash Market, Januar 1997. S. |

16 33. Das Bundeskartellamt teilt zwar im Grundsatz die Auffassung der anmeldenden Unternehmen, daß PCS die gegenwärtigen Marktstrukturen n Deutschland und auf anderen von K+S belieferten Märkten akzep- tiert, um nicht einen allgemeinen Zusammenbruch des weltweiten Preisni- veaus für Kaliprodukte zu riskieren. Vor allem auf diesem Umstand dürfte das geschäftspolitische Interesse von PCS an einer Fusion mit K+S be- ruhen. Das potentielle Wettbewerbsverhältnis zwischen den Unterneh- men wird durch eine solche marktstrategische Entscheidung, die nicht von Dauer sein muß, jedoch nicht aufgehoben. 3.3 Vergrößerung der Preissetzungsspielräume 34. Der geplante Zusammenschluß geht über die bloße Beseitigung des potentiellen Wettbewerbsverhältnisses zwischen den Anmeldern hinaus. Er bewirkt zugleich durch die Einbindung von K+S in die für den Welt- markt maßgebliche Preispolitik der PCS eine deutliche Vergrößerung des Preissetzungsspielraumes der K+ S GmbH auf dem deutschen Markt. 35. Da Kali kein börsennotierter Rohstoff ist, existiert kein offizieller Weltmarktpreis. Allerdings hat der free-on-board-Preis ab Vancouver für granuliertes Kalumchlonid mit 60 % K,O-Gehalt (Kali 60) des kanadi- schen Canpotex-Exportkartells die Funktion eines Referenzpreises über- nommen und damit die eines inoffiziellen Weltmarktpreises. Dieser Preis wird von PCS als dem wichtigsten Canpotex-Mitglied maßgeblich beein- fMußt. 36. | Die K+S GmbH ist nach eigenem Vortrag nicht in der Lage, welt- marktpreisunabhängige Verkaufsbedingungen in Deutschland durchzu- setzen. Bestätigt wird diese Auffassung durch die parallele Entwicklung des Inlandspreises für Kornkali und des inoffiziellen Weltmarktpreises für Kali 60 im Zeitraum zwischen 1982 und 1994. Mit der Fusion würde die- ser Zusammenhang insoweit beseitigt, als die K+S GmbH über ihre Kon- zernmutter PCS selbst in die Bildung des weltweiten Referenzpreises ein- bezogen wäre. 37. Nach Auffassung des Bundeskartellamtes wird PCS bei zukünftigen Vertragsabschlüssen die Kostenstrukturen der deutschen Kaliminen mit der Folge tendenziell steigender Weltmarktpreise berücksichtigen. Die K+S GmbH wäre damit bei ihrer Preisbildung in einem erheblich geringe- ren Maße als bisher den disziplinierenden Faktoren außerhalb des deut- schen Marktes ausgesetzt. Als Folge davon könnte das im weltweiten